不动产经营租赁纳税申报

2016-05-24石排中康代办执照 石排中康代办执照

石排中康代办执照

微信号 SPDBZZ

功能介绍 代办营业执照、,注册香港公司、纳税 申报,专业记帐,税收筹划。所得税汇算清缴,企业审计。清理帐目,常年会计顾问,全面会计服务,会计查帐、经济合同审查、验资、审计、年检、企业清算、资产评估、房地产评估、土地评估、工程造价咨询、财务erp软件

A. 不动产经营租赁(一般计税方法)纳税申报

【业务描述】

例1、某企业为一般纳税人,机构所在地为广州市天河区,纳税人以其2016年6月7日在佛山市南海区取得的不动产对外出租,2016年7月共取得租金收入111万元(含税),为了对外出租更换照明灯400个,购买照明灯取得增值税专用发票,发票上注明的销售额为20万元,税额为3.4万元。购买电器一批,取得增值税专用发票上注明的销售额为20万元,税额为3.4万元。本期均已认证通过。

【政策规定】

1、根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件1《营业税改征增值税试点实施办法》第十五条规定,不动产租赁服务,税率为11%。

2、根据《国家税务总局关于发布〈纳税人提供不动产经营租赁服务增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第16号)第三条规定,一般纳税人出租其2016年5月1日后取得的不动产,适用一般计税方法计税。

3、不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照3%的预征率向不动产所在地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税。

4、不动产所在地与机构所在地在同一县(市、区)的,纳税人应向机构所在地主管国税机关申报纳税。

【注意事项】

该纳税人机构所在地与不动产所在地不在同一县(市、区),因此应该在佛山市南海区进行预缴。纳税人出租不动产,需要预缴税款的,应在取得租金的次月纳税申报期或不动产所在地主管国税机关核定的纳税期限预缴税款。该纳税人2016年7月取得租金,应该于8月申报期内在佛山市南海区国家税务局预缴。

【数据计算】

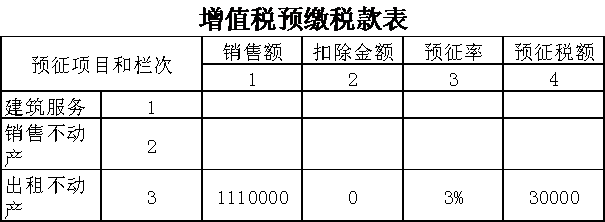

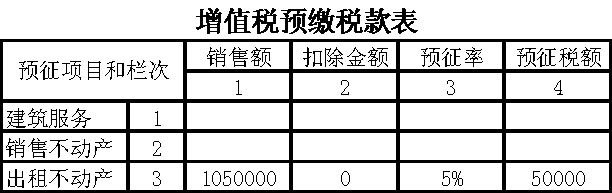

(一)预缴税款计算:

应预缴税额=全部价款和价外费用(含税)÷(1+税率)×预

征率=1110000÷(1+11%)×3%=30000元

(二)应纳税额计算:

1、销项税额=含税销售收入÷(1+税率)×税率=1110000÷(1+11%)×11%=110000元

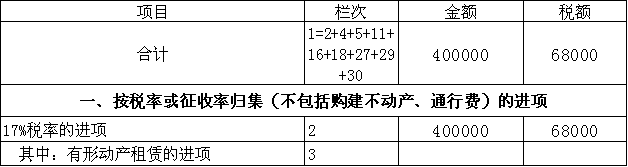

2、进项税额=支付全部价款和价外费用(不含税)×税率=(200000+200000)×17%=68000元

3、应纳税额=销项税额-进项税额=110000-68000=42000元

4、应补交税额=应纳税额-预缴税额=42000-30000=12000元

(三)税负测算:

测算的增值税应纳税额=扣除后的销项税额÷《增值税纳税申报表(一般纳税人适用)》主表第11栏“销项税额”“一般项目”和“即征即退项目”“本月数”之和×《增值税纳税申报表(一般纳税人适用)》主表第19栏“应纳税额”“一般项目”和“即征即退项目”“本月数”之和=110000÷110000×42000=42000元

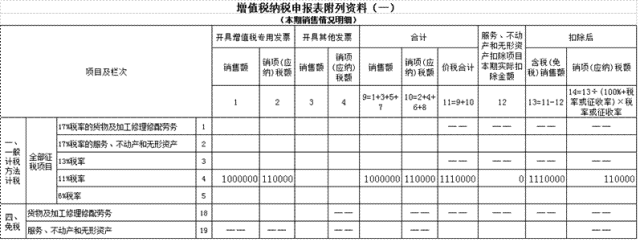

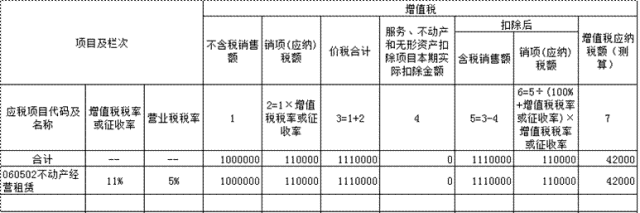

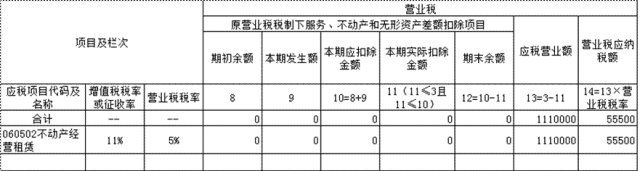

【表样填写】

(一)纳税人在不动产所在地预缴时:

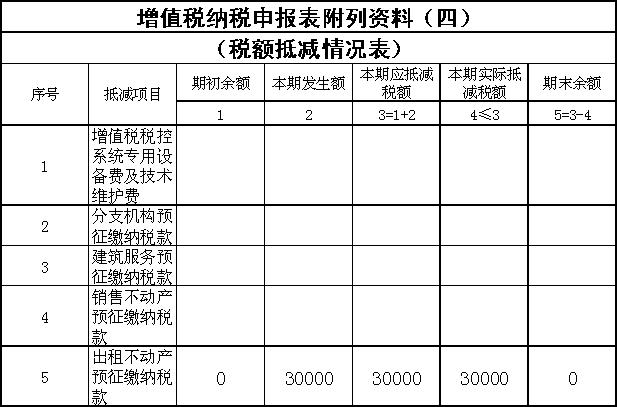

(二)申报期内申报表的填写:

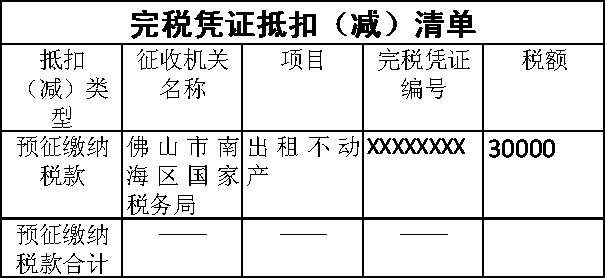

2、填写《完税凭证抵扣(减)清单》“预征缴纳税款”行。

3、填写《增值税纳税申报表(一般纳税人适用)》附列资料(二)。

4、填写《本期抵扣进项税额结构明细表》第1栏、第2栏。

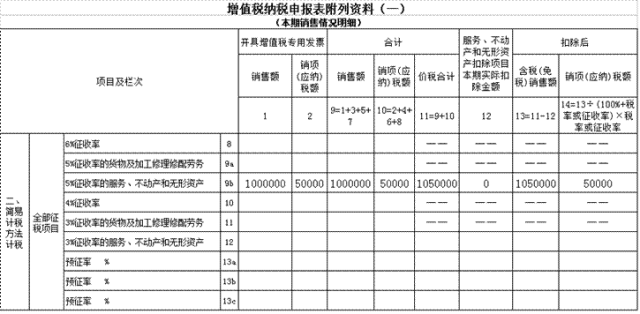

5、填写《增值税纳税申报表附列资料(一)(本期销售情况明细)》中第4行。

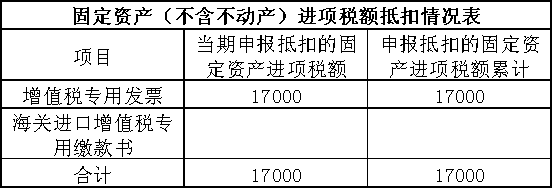

6、该纳税人购进的电器如作为固定资产入账应填写《固定资产(不含不动产)进项税额抵扣情况表》

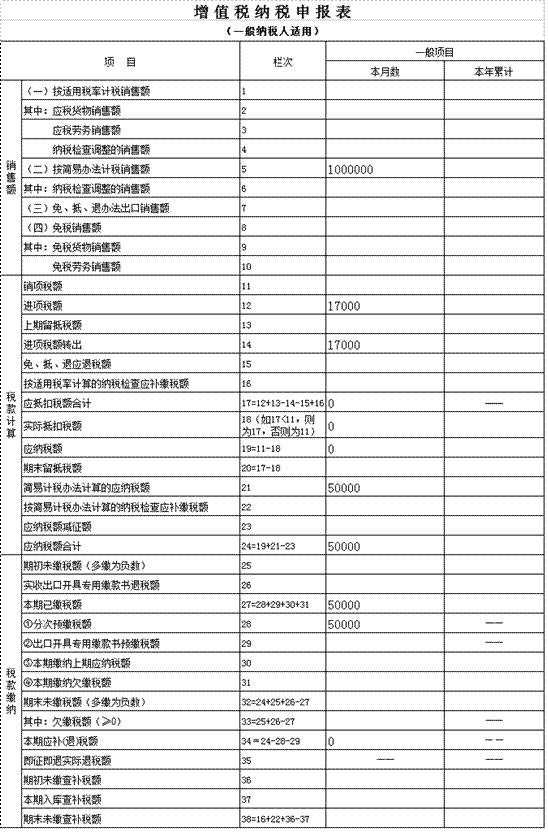

7、填写主表《增值税纳税申报表(一般纳税人适用)》。

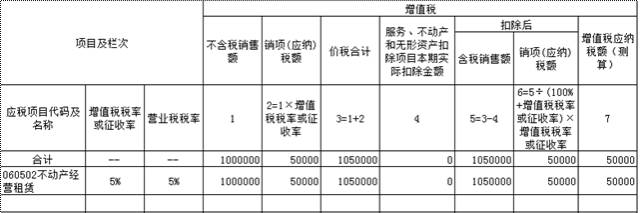

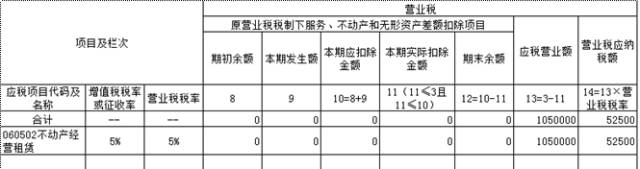

8、填写《营改增税负分析测算明细表》

营改增税负分析测算明细表

B. 不动产经营租赁(简易计税方法)纳税申报

【业务描述】

例1、某一般纳税人,机构所在地为广州市海珠区,将其2016年2月5日取得的位于佛山市三水区的写字楼对外出租,7月取得房租105万元。购进消防设备,取得增值税专用发票,发票上注明的金额为10万元,税额为1.7万元,本期已认证通过。

【政策规定】

1、根据《国家税务总局关于发布〈纳税人提供不动产经营租赁服务增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第16号)第三条规定,一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

2、不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照上述计税方法向不动产所在地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税。

3、不动产所在地与机构所在地在同一县(市、区)的,纳税人向机构所在地主管国税机关申报纳税。

【注意事项】

1、该案例中纳税人于2016年2月5日取得写字楼,适用于5%的征收率,且用于简易计税项目的进项税额不得抵扣。

2、该纳税人机构所在地与不动产所在地不在同一县(市、区),应该在佛山市进行预缴。

3、纳税人出租不动产,需要预缴税款的,应在取得租金的次月纳税申报期或不动产所在地主管国税机关核定的纳税期限预缴税款。该纳税人2016年7月取得租金,应该于8月申报期内在佛山市三水区国家税务局预缴税款。

【数据计算】

1、应预缴税额=全部价款和价外费用(含税)÷(1+征收率)×

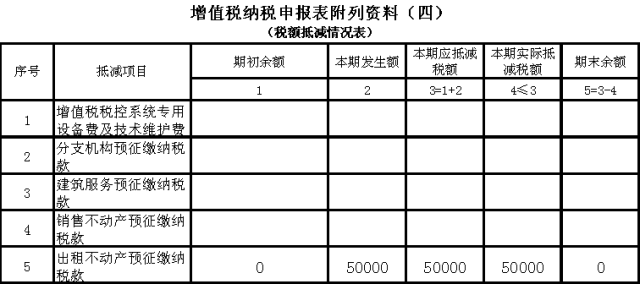

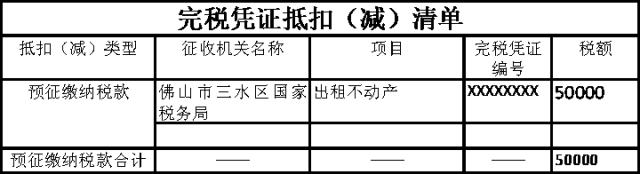

预征率=1050000÷(1+5%)×5%=50000元

2、应纳税额=含税销售收入÷(1+征收率)×征收率=1050000÷(1+5%)×5%=50000元

3、应补交税额=应纳税额-预缴税额=50000-50000=0元

4、测算的增值税应纳税额=“营改增税负分析测算明细表第6列

对应行次”=50000元

【表样填写】

(一)纳税人在不动产所在地预缴时:

(二)申报期内申报表的填写:

2、填写《完税凭证抵扣(减)清单》“预征缴纳税款”行。

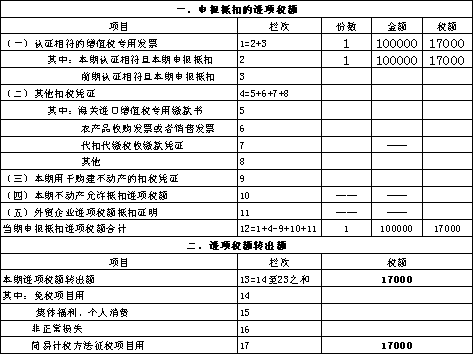

3、此案例中纳税人采用简易计税方法,因此进项税额不可以抵扣,应作转出处理。进项税额的数据填写在《增值税纳税申报表附列资料(二)(本期进项税额明细)》第1栏、第2栏、第12栏、第13栏、第17栏。

4、填写《本期抵扣进项税额结构明细表》第1栏、第2栏。

5、如该纳税人开具了增值税专用发票,则填写“增值税纳税申报表附列资料(一)”中9b行。

6、该纳税人购进的消防设备如作为固定资产入账应填写《固定资产(不含不动产)进项税额抵扣情况表》

7、填写主表《增值税纳税申报表(一般纳税人适用)》第5栏、第12栏、第14栏、第17栏、第18栏、第19栏、第21栏、第24栏、第27栏、第28栏、第34栏一般项目本月数。

8、填写《营改增税负分析测算明细表》。

营改增税负分析测算明细表

客服

客服